這類工程大爆發,正式迎來黃金十年!發表時間:2024-12-17 08:39

2024年水利行業異軍突起突然猛發力! 今年以來,水利部全面深化水利改革,用足用好增發國債、超長期特別國債、地方政府專項債等政策,吸引更多社會資本參與,全力推進水利基礎設施建設。今年前10個月,全國實施水利項目4.54萬個、同比增長15.1%;全國水利建設完成投資超萬億元,同比增長11.7%,連續3年超萬億元。這不僅意味著項目的增多,更預示著水利行業的市場潛力巨大! 根據國務院、各省、市發布報告,水利建設投資將主要投向流域防洪工程體系建設、國家水網重大工程建設、河湖生態環境復蘇、水文基礎設施、智慧水利等其他項目。到2035年,我國將基本形成國家水網總體格局,未來10年,將會有一大批的水利工程要開工建設。2024年,中國各省份在水利領域的重點工作主要集中在加強水資源管理、推進水利工程建設、改善灌溉系統、提升防洪能力、推動水利改革等方面。這些項目涵蓋量之廣,每一個項目都是對社會發展的重要貢獻。 隨著全國水利建設投資超萬這一數據看來,不僅反映出國家對水利基礎設施建設的重視,同時也揭示了當前我國經濟發展面臨的一些深層次問題及機遇。本文將深入分析水利建設投資增長的原因、潛在的市場機遇以及企業應如何抓住這一趨勢。

首先,水利投資的增加與國家宏觀政策密切相關。近年來,中央政府在經濟轉型和可持續發展的大背景下,明確了基礎設施建設在經濟內循環中的重要性。水利工程作為基礎設施的重要組成部分,不僅能增強防洪抗旱能力,更能為農業、工業及城市用水提供保障。因此,增加水利投資被視為促進經濟穩定增長、提升國民經濟韌性的有效手段。 其次,國家對生態文明建設的理念愈發深入人心,水資源的合理利用與保護成為重點。區域性水資源短缺與水污染問題依然存在,這是制約經濟可持續發展的關鍵。因此,國家通過加大水利投資,改善水資源配置和水質管理,促進水資源的高效利用。此外,國家的“十四五”規劃中將水利基礎設施建設作為重點項目之一,顯示出其在國家戰略中的重要地位。

就企業而言,水利建設投資的增長帶來了豐富的市場機會。首先,作為水利工程相關的企業,工程施工、設備制造、材料供應將迎來新的發展機遇。隨著項目數量的增加,相關產業必將受到提振,例如,泵閥、管道、環保設備等細分市場將迎來訂單量的上升。企業需要積極參與政府采購,爭取成為重點項目的承包方,同時,注重技術創新與產品質量,提高競爭力。 水利建設投資的顯著增長不僅在于數字的提升,更是在國家發展戰略、生態保護需求與市場機遇的共同推動下形成的。作為企業,應不遺余力地跟進這一趨勢,挖掘潛在機會,同時注意市場風險,積極適應業內變化,以便在未來的競爭中立于不敗之地。

在水利工程量大爆發的情況下,作為建筑業企業來說資質也成為了敲門磚和入場券,眾所周知水利資質升級難道非常大,據住建部官網統計2024年1月-12月共計通過水利特級資質升級成功的共計3家企業,一級資質0家,通過率可以看的出來難道好比登天。 現在水利資質在整個建筑業市場上也是含金量最高的,水利總包一級資質轉讓成交價格已經過億,從2021年至2024年短短的幾年價格已經翻了幾倍,從升級難度看來未來的資質成交價格將在持續走高,所以企業在低頭干活同時也要抬頭看天,提前做好資質籌劃。 交通運輸部最新規劃!

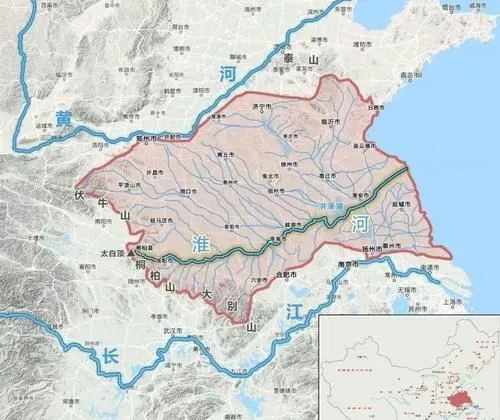

加快建設國家港口樞紐體系,全面攻堅國家高等級航道,打通內河航運堵點卡點,實施內河水運體系聯通工程,著力推進一體化發展,高質量構建現代化的港口與航道體系,全面推動全國規劃落地實施。 部省合力,深入推進水運服務加快構建新發展格局、國家高等級航道建設重點技術問題、港口岸線資源科學利用有效保護政策,以及長江口、珠江口儲備港址和長三角水網地區江(河)海聯運通道規劃等問題研究。 依據上位規劃,組織編制長三角、粵港澳等重點區域和省級港口與航道布局規劃,海河兼備的省份,要統籌做好沿海與內河、港口與航道的協同發展。 新納入全國規劃的11個主要港口,原則上要在2025年前編制港口總體規劃。 沿海港口聚焦重點貨類專業化碼頭、多式聯運港區和存量設施優化利用,合理確定建設目標、重點項目和分階段實施方案。 內河水運聚焦2.5萬公里國家高等級航道達標任務,著眼2030年、2035年兩個時間節點,明確本地區發展建設目標,梳理重點項目,建立健全推進機制。 環渤海地區,加強區域協同,推動津冀、山東、遼寧沿海港口群優化布局和共同發展,加強津冀錨地共建共管共用,打造世界級港口群。 長三角地區,以上海港、寧波舟山港為龍頭,統籌沿江沿海,完善重點貨類運輸系統布局,優化區域港口、航道、錨地建設管理,推動港航貿一體化發展,共建輻射全球的航運樞紐。 粵港澳大灣區,鞏固提升香港國際航運中心地位,增強廣州、深圳國際航運服務功能,統籌聯動西江、北江、東江等國家高等級航道,提升世界級港口群能級和輻射帶動作用。 積極發展東南沿海、環北部灣港口群,加快培育長江中游、長江上游港口群。 圍繞全球航運體系重要節點的定位,深入研究國際樞紐港中長期發展的戰略目標、建設路徑和要素需求,重點建設世界一流的港航設施、陸海雙向的輻射網絡,推動與港口型國家物流樞紐高效聯動、融合發展,打造全球航運樞紐和國際物流中心,打通國際物流堵點卡點。 支持國際樞紐港在服務共建“一帶一路”、實施區域重大戰略、建設自由貿易港(試驗區)、建設智慧綠色港口等方面先行先試,引領新時代港口高質量轉型發展。 充分發揮主要港口在外貿和大宗物資運輸中的骨干作用,強化綜合樞紐功能。 堅持有序有度、適度超前原則,充分挖掘存量設施能力,優化增量設施供給。 利用港口物流、貿易流和資金流的匯聚優勢,建設大宗商品交易、物流金融等平臺,拓展商貿服務功能,延伸產業鏈和貿易鏈。 穩步推進大連、天津、青島、上海、寧波舟山、蘇州、廈門、深圳、廣州、北部灣、洋浦等港口重要集裝箱港區建設,提高集裝箱干線港國際連通度和樞紐功能。 提升唐山、日照、寧波舟山、北部灣等港口大型礦石碼頭接卸能力;推進營口、青島、寧波舟山、廈門大型原油碼頭建設,完善原油碼頭布局。 有序建設LNG碼頭,提升糧食碼頭中轉倉儲能力,推動商品汽車滾裝碼頭建設。 優化主干線大通道,有序推進長江干線、西江航運干線、京杭運河、淮河干流等干線航道擴能升級,構建橫貫東西、輻射南北的水運主通道。 長江干線,重點提升上游等級、打通中游瓶頸、優化下游通道,加快推進三峽水運新通道前期工作和建設,合理開發利用長江口航道。 西江航運干線,重點加快一級航道上延至南寧,穩步推進船閘擴能,優化出海航道通航條件。 京杭運河、淮河干流,重點推動船閘擴能和航道整治工程。持續推進平陸運河建設,指導深化湘桂、贛粵及浙贛運河前期研究論證。 協同推進長三角地區航道一體化,以集裝箱江(河)海聯運通道為重點全面推進未達標航段建設,加強江(河)海聯運通道航道標準、船閘尺度、運輸組織與長三角世界級港口群高效銜接,加快推進大蘆線、杭甬運河等內河航道建設。 優化提升珠三角航道網絡,重點加快北江、東江航道建設,提升順德水道、蓮沙容水道等航道等級,高效銜接粵港澳世界級港口群。 相關交通運輸主管部門要會同有關企業深化研究金沙江等高壩通航問題,重點加快烏江彭水船閘擴建、沅水魚潭樞紐、北盤江—紅水河龍灘升船機等項目建設。 川渝合力,切實推動嘉陵江井口樞紐前期工作及建設。長三角水網航道重點加快蘇申內港線、秦淮河、水陽江、乍嘉蘇線、沙潁河等省際航道建設。 加快贛江、漢江、沅水、烏江、嘉陵江、岷江、沱澮河、右江、北盤江—紅水河、柳黔江、閩江等處于全線達標攻堅階段的重點航道建設,統籌其它支流國家高等級航道和國境國際通航河流航道建設。 協調保障航運用水,推動內河航道建設,促進航運與水利融合發展,實現水資源綜合利用。 推進存量挖潛、增量做優,服務保障國家戰略,科學合理用海,為未來發展留有空間。 持續推進港口功能優化提升交通強國專項試點任務實施,以點帶面,做好引導指導、成果認定和推廣應用。 優化運輸結構,強化大宗散貨公轉鐵、公轉水,有效降低全社會物流成本。著眼綜合運輸體系建設,發揮水運比較優勢,推進與其它運輸方式一體化融合發展。 打通多式聯運堵點卡點,加強多種交通運輸方式與港口樞紐的統籌規劃、有效銜接,著力提升港口綜合服務水平。 新建大宗干散貨、集裝箱作業區具備條件的,應同步規劃建設進港鐵路。 以鐵水聯運、江(河)海聯運為重點,強化運輸組織、信息共享、規則銜接,大力發展以“一單制”“一箱制”為重要載體的多式聯運體系。 引導和鼓勵港航企業發展高品質、專業化、全鏈條定制物流服務,積極發展全程物流、供應鏈管理,發展冷鏈、商品汽車、化工等專業物流。 加強港口與后方工業園區、物流園區的規劃統籌和功能配套,強化生產性配套,支持臨港產業、物流業和港航服務業發展。 研究設置港城界面空間緩沖和功能協調地帶,鼓勵構建與城市交通適度分離的港口集疏運系統。 結合所在區域國土空間規劃,有序推進老港區退出和更新改造,積極謀劃老港區轉型發展。 科學指導城市旅游客運碼頭和旅游航道建設,有序推動交旅融合發展。 強化科技引領、數據賦能,全面推進新型基礎設施建設。 加強長江、西江等國家高等級航道智慧化建設。建設綠色港口和綠色航道,鼓勵光伏、風能、岸電等相關設施建設使用,推進新能源和清潔能源的應用,強化生態環境保護和污染治理工作,節約、集約利用土地等資源,推進疏浚土綜合利用。 各省航道修建計劃 從南到北,六大省份都在全力謀劃開鑿運河,推進行動:

經濟總量僅有3.2萬億的江西,計劃要砸下3200億,建設浙贛粵運河。一條浙贛粵運河,橫跨浙江、江西和廣東三省,60%的河段在江西,規劃全長1988公里,比京杭大運河還要長194公里。

最近,河南牽頭成立“內河航運產業合作聯盟”,目標是要打造“具有國際競爭力的內河航運產業集群”。據統計,河南正在謀劃47個內河水運項目,總投資1416億元。

相比之下,安徽、湖北則更著眼于大融通,借著運河,進一步打通水運“梗阻”。安徽,其實是行動最早的。江淮運河已在去年試通航,徹底改變了淮河中上游地區與長江中上游地區之間,水運要繞道京杭運河的狀況。足足縮短了200公里至600公里航程。

據測算,江淮運河通航后,每年可節約腹地大宗貨物運費60多億,降低沿線工業企業物流成本5%至10%,企業利潤可提高1.6個百分點。  作為“九州通衢”、水網縱橫的湖北,在運河建設上,也最富有想象力。 目前,湖北正在全力爭取國家支持,推動籌劃了10年的荊漢運河建設工程。這條運河,將直接把長江來一個“截彎取直”,從松滋市松滋口到武漢市東荊河口,拉出一條約230公里長、8米深、90米寬的人工河,能夠通行萬噸級的船!項目預計總投資784億,同樣是個“世紀工程”,同時收益也極為可觀。

廣西總投資680億的平陸運河,目前已在建設中,計劃于2026年建成。屆時,從西江可以通過運河進入北部灣港,打通西部陸海新通道。川渝地區的貨物也可以從這里,通向世界各地。

對于平陸運河,不僅廣西人民翹首以盼,湖南同樣歡欣鼓舞。湖南正在推動的總投資高達1500億的湘桂運河,這條長達300公里的,貫穿湖南、廣西的運河,堪稱現代版的“靈渠”,讓粵港澳大灣區的水網,通過湖南直接聯通整個長江流域。同時,湖南也可以通過平陸運河,從北部灣出海。

湘桂運河一旦建成,整個中西部都將為之受益。

目前,水運在中國交通運輸的占比仍然偏低。今年1-5月,公路貨運量超162.2億噸,水路貨運量只有38.6億噸,僅為前者的23.8%。最要命的問題,恰恰是:中國的水運體系尚未形成一張巨大的網。 目前的通航河流主要集中于長江、珠江流域,且互相不聯通,很多地方淤積、擱淺、支離破碎,基礎設施相當薄弱。這一切,有望隨著一條條“世紀運河”的陸續建成,得到徹底的改變。它們就像了打通八脈的經絡,讓中國的內河航運,縱橫接續、連成一體,最終形成一張“橫貫東西、輻射南北”的超級水運之網,覆蓋著整個華夏大地:

未來10年水利工程行業:將迎來黃金時代! 中國水利工程行業發展規劃在2024-2030年將迎來重大機遇,根據國家統計局數據,預計同期市場規模將保持持續增長,達到約5萬億元人民幣,其中灌溉工程、供水工程及洪澇防治工程占比最大。未來發展方向將聚焦于綠色環保、智慧化管理以及數字化轉型。具體規劃包括推廣節水型灌溉技術,加強水資源利用效率提升,建設新型城鎮供水保障體系,推進智能化監控與調度系統建設,鼓勵水利信息化平臺共享和應用,同時深化產學研合作,推動行業創新發展。預計到2030年,中國水利工程將更加注重可持續發展,實現科技創新、綠色高效、智能化管理的綜合提升,為國民經濟社會發展提供強有力保障。

未來10年水利工程行業將駛向何方?下面將詳細闡述,為你全方位解讀水利工程行業即將開啟的輝煌征程。從市場規模如雪球般越滾越大的繁榮盛景,到投資前景一片光明的誘人機遇;從競爭格局的風云變幻,再到技術創新帶來的無限可能,每一個方面都與你息息相關:

服務模式從硬件銷售轉向整體解決方案和服務,包括數據分析、運營維護等全鏈條服務。國家政策推動智慧水利項目實施,政府和企業投入增加。國際合作中,中國智慧水利將引進技術、輸出成果,提升國際影響力。同時,數據安全和隱私保護問題需重視,要建立法規和標準。

水利工程運維朝綠色可持續發展。數字孿生技術實現全生命周期數字化管理,提高效率和決策科學性。智能化運維利用無人機、物聯網和人工智能技術,實現遠程監控、故障診斷和應急響應自動化。運行采用綠色節能技術,降低能耗和環境影響,加強水資源高效利用,優化水資源分配,探索水資源多元化利用,加強水生態環境監測和修復,推廣綠色岸線建設。

總之,未來10年水利工程行業在智慧水利、綠色可持續發展、市場規模、投資前景、競爭格局和技術創新等方面有大發展。政府、社會資本、技術和環保重視等因素將推動行業邁向新高度。 隨著政府對水利建設的重視,水利投資規模也在不斷增加。未來水利投資前景將更加廣闊。 首先,政府將繼續加大對水利建設的投入,以提高水利設施的抗旱能力和防洪能力。同時,政府還將加強水利工程建設,以提高水利設施的效率。 此外,政府還將加大對水利設施的維護和更新投入,以延長水利設施的使用壽命。同時,政府還將加強對水利設施的監管,以確保水利設施的安全運行。 其次,水利行業還將迎來更多的發展機遇。隨著政府對水利建設的重視,水利行業將迎來更多的投資機會。同時,隨著科技的發展,水利行業也將迎來更多的技術革新。 總的來說,未來水利投資前景將更加廣闊。政府將繼續加大對水利建設的投入,以增強水利設施的抗旱能力和防洪能力。同時,政府還將加強對水利設施的維護和更新投入,以延長水利設施的使用壽命。 聲明:轉載此文是出于傳遞更多信息之目的,不為商業用途。文字和圖片版權歸原作者所有,若有來源標注錯誤或侵犯了您的合法權益,請作者與我們聯系,我們將及時更正、刪除,謝謝。 |